目 录

第一部分 单位基本概况

一、单位职责

二、机构设置情况

第二部分2026年单位预算情况说明

三、收支总体情况

四、一般公共预算情况

五、一般公共预算财政拨款“三公”经费、培训费、会议费、委托业务费等情况

六、一般公共预算财政拨款机关运行经费情况

七、政府采购安排情况

八、国有资产占用情况

九、其他重要事项情况说明

十、预算绩效管理情况

十一、名词解释

第三部分2026年单位预算公开表

一、单位收支总体情况表

二、单位收入总体情况表

三、单位支出总体情况表

四、财政拨款收支总体情况表

五、财政拨款支出表

六、一般公共预算支出情况表

七、一般公共预算基本支出情况表

八、一般公共预算财政拨款“三公”经费、会议费、培训费、委托业务费支出情况表

九、一般公共预算财政拨款机关运行经费表

十、政府性基金预算支出情况表

十一、部门管理转移支付表

十二、国有资本经营预算支出情况表

十三、单位整体支出绩效目标表和项目支出绩效目标表

前言

按照《中华人民共和国预算法》《中华人民共和国预算法实施条例》以及财政部《地方预决算公开操作规程》《关于推进部门所属单位预算公开的指导意见》和《中共甘肃省委办公厅甘肃省人民政府办公厅关于进一步推进预算公开工作的实施方案》要求,现将2026年部门预算公开如下:

一、单位职责

甘肃省农科院旱地农业研究所主要职责是从事旱作节水、作物生理生态,覆盖集雨种植、作物抗逆增效和农业资源利用研究高效、农艺农机融合和农牧发展模式创新。开展人才培养、技术示范、成果转化、科技服务与培训。

二、机构设置情况

(一)机关内设机构

旱农所发展组建了寒旱逆境下作物抗逆栽培与生理生态、旱作营养与土壤改良、旱地高效农作系统、生物节水与品种改良四大学科体系,形成了旱地集雨种植与生理生态、生物节水与农田高效用水、旱地覆盖高效农作制、中低产田改良与水肥调控和抗旱种质创新及品种选育5个专业结构合理、学科方向明确的科研团队。下设所办公室、财务室、镇原试验站、定西试验站、庄浪试验站、大豆研究室、甘肃省旱作区水资源高效利用重点实验室共7个部门。

(二)参照公务员法管理单位

本部门没有参照公务员法管理的单位。

(三)直属事业单位

本部门没有直属事业单位。

三、单位收支总体情况

按照预算管理有关规定,2026年单位收支包括机关预算和直属单位预算在内的汇总情况。

2026年单位收支总预算2,567.85万元。按照综合预算的原则,单位所有收入和支出均纳入单位预算管理。收入包括:一般公共预算拨款收入、事业收入、上年结转;支出包括:科学技术支出、社会保障和就业支出、卫生健康支出、农林水支出。

(一)收入预算

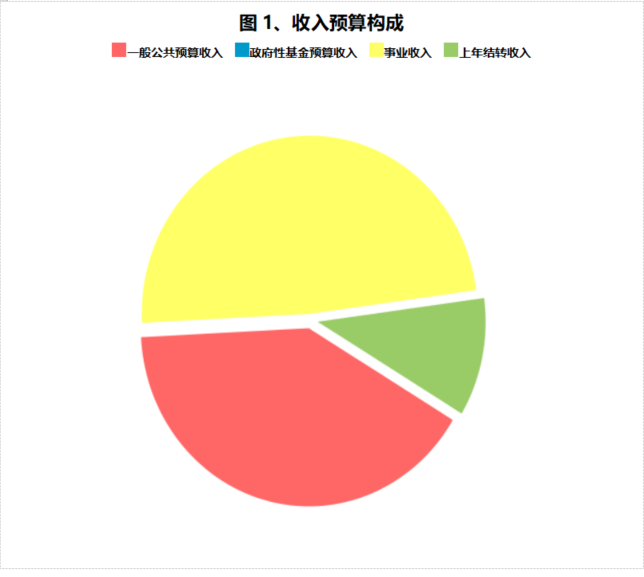

2026年收入预算2,567.85万元(详见单位预算公开表1,2)。包括:

一般公共预算收入1,042.04万元,占40.58%;

政府性基金预算收入0.00万元,占0.00%;

上年结转收入275.81万元,占10.74%;

事业收入1,250.00万元,占48.68%。

(二)支出预算

2026年支出预算2,567.85万元(详见单位预算公开表3)。其中:基本支出155.44万元,占6.05%;项目支出2,136.60万元,占83.21%;上年结转收入275.81万元,占10.74%。

四、一般公共预算情况

2026年一般公共预算支出1,042.04万元,包括:科学技术支出814.44万元、社会保障和就业支出108.06万元、卫生健康支出44.54万元、农林水支出75.00万元。

具体安排情况如下(详见单位预算公开表4,5,6,7):

(一)基本支出

2026年基本支出155.44万元,比2025年预算增加0.57万元,增长0.4%,增长的主要原因是单位人员经费及公用经费支出增加。

其中:人员经费支出153.99万元,主要包括:机关事业单位基本养老保险缴费、职业年金缴费、职工基本医疗保险缴费、公务员医疗补助缴费、其他社会保障缴费、退休费、生活补助、医疗费补助。

公用经费支出1.45万元,主要包括:其他商品和服务支出。

(二)项目支出

2026年一般公共预算项目支出886.60万元,比2025年预算减少567.02万元,下降39.0%,下降的主要原因是2026年一般公共预算项目经费减少。

经济社会发展项目4个,主要是科技奖励、科研项目经费、省级科技计划(含省级生态文明建设重点研发专项)、现代寒旱农业发展资金。

保障运转经费0个。

其他项目1个,主要是科研项目经费(公益类)。

(三)支出功能分类说明

1、科学技术支出(类)基础研究(款)自然科学基金(项):2026年预算数为15.00万元,比2025年预算增加8.72万元,增长138.9%,增长的主要原因是自然科学基金项目经费较上年增加,对应支出增加。

2、科学技术支出(类)基础研究(款)科技人才队伍建设(项):2026年预算数为0.00万元,比2025年预算减少20万元,下降100.0%,下降的主要原因是人才队伍建设项目经费较上年减少,对应支出减少。

3、科学技术支出(类)应用研究(款)机构运行(项):2026年预算数为561.44万元,比2025年预算减少46.4万元,下降7.6%,下降的主要原因是在职人员人数较上年减少,对应支出减少。

4、科学技术支出(类)应用研究(款)专项科研试制(项):2026年预算数为183.00万元,比2025年预算减少234.34万元,下降56.2%,下降的主要原因是科研项目经费较上年减少,对应支出减少。

5、科学技术支出(类)科技条件与服务(款)技术创新服务体系(项):2026年预算数为10.00万元,比2025年预算增加10万元,增长100%,增长的主要原因是技术创新服务项目经费较上年增加,对应支出增加。

6、科学技术支出(类)科技重大项目(款)科技重大专项(项):2026年预算数为0.00万元,比2025年预算减少368.07万元,下降100.0%,下降的主要原因是科技重大专项项目经费较上年减少,对应支出减少。

7、科学技术支出(类)科技重大项目(款)重点研发计划(项):2026年预算数为25.00万元,比2025年预算减少11.93万元,下降32.3%,下降的主要原因是重点研发项目经费较上年减少,对应支出减少。

8、科学技术支出(类)其他科学技术支出(款)科技奖励(项):2026年预算数为20.00万元,比2025年预算增加20万元,增长100%,增长的主要原因是科技奖励项目经费较上年增加,对应支出增加。

9、社会保障和就业支出(类)行政事业单位养老支出(款)事业单位离退休(项):2026年预算数为2.90万元,与上年预算持平,主要原因是退休人员无变化,对应支出无变化。

10、社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位基本养老保险缴费支出(项):2026年预算数为62.23万元,比2025年预算减少1.27万元,下降2.0%,下降的主要原因是缴费基数及人员变化,对应基本养老保险缴费支出减少。

11、社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位职业年金缴费支出(项):2026年预算数为41.56万元,比2025年预算增加1.97万元,增长5.0%,增长的主要原因是缴费基数及人员变化,对应职业年金缴费支出增加。

12、社会保障和就业支出(类)其他社会保障和就业支出(款)其他社会保障和就业支出(项):2026年预算数为1.37万元,比2025年预算增加0.77万元,增长128.3%,增长的主要原因是缴费基数及人员变化,对应其他社会和保障就业支出增加。

13、卫生健康支出(类)行政事业单位医疗(款)事业单位医疗(项):2026年预算数为29.35万元,比2025年预算减少0.59万元,下降2.0%,下降的主要原因是缴费基数及人员变化,对应事业单位医疗支出减少。

14、卫生健康支出(类)行政事业单位医疗(款)公务员医疗补助(项):2026年预算数为15.19万元,比2025年预算减少0.31万元,下降2.0%,下降的主要原因是缴费基数及人员变化,对应公务员医疗补助支出减少。

15、农林水支出(类)农业农村(款)农业生产发展(项):2026年预算数为75.00万元,比2025年预算增加75万元,增长100%,增长的主要原因是农业生产发展项目经费较上年增加,对应支出增加。

五、单位一般公共预算财政拨款“三公”经费、培训费、会议费、委托业务费等情况

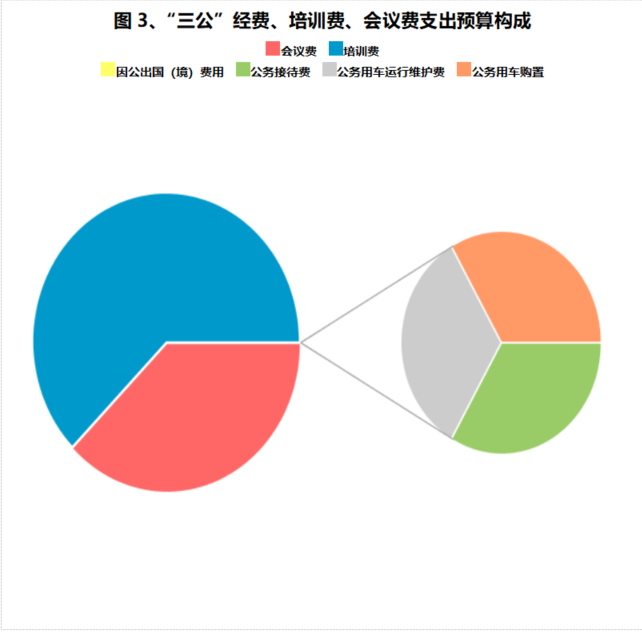

(一)“三公”经费情况说明

“三公”经费预算0.00万元,较2025年预算减少17.30万元。

1.因公出国(境)费用0.00万元,与上年预算持平,主要原因是单位没有研究人员出国(境)学术交流活动。

2.公务接待费0.00万元,比2025年预算减少2.3万元,下降100.0%,下降的主要原因是单位减少科研学术交流会议及考察调研公务接待活动费用。

3.公务用车购置及运行维护费0.00万元(其中:公务用车购置0.00万元,公务用车运行维护费0.00万元),比2025年预算减少15万元,下降100.0%,下降的主要原因是单位开展科研活动无公务车辆运行维护费用。

(二)培训费预算情况说明

4.培训费10.00万元,比2025年预算增加5万元,增长100.0%,增长的主要原因是2026年培训人数增加,对应支出增加。

(三)会议费预算情况说明

5.会议费6.00万元,比2025年预算增加1万元,增长20.0%,增长的主要原因是2026年会议次数、人数增加,对应支出增加。

(四)委托业务费预算情况说明

6.委托业务费76.70万元,比2025年预算减少127.87万元,下降62.5%,下降的主要原因是科研项目对外拨款金额较上年下降。

六、一般公共预算财政拨款机关运行经费情况

机关运行经费0.00万元,与上年预算持平,主要原因是我单位为事业单位,无机关运行费。

七、政府采购安排情况

2026年单位政府采购预算总额101.48万元,其中:政府采购货物预算101.48万元,政府采购工程预算0.00万元,政府采购服务预算0.00万元。

2026年,单位面向中小企业预留政府采购项目预算金额0.00万元,小微企业预留政府采购项目预算金额0.00万元。

八、国有资产占用情况

上年末固定资产金额为8,040.39万元。其中:办公用房0.00平方米,价值0.00万元。预算单位共有公务用车3辆,价值31.77万元。单价20万元以上的设备价值4,629.89万元。2026年拟采购固定资产约101.48万元。

九、其他重要事项情况说明

(一)政府性基金预算支出情况

未安排预算,政府性基金预算支出情况表为空表。

(二)非税收入情况

2026年本单位不涉及非税收入,2026年计划征收0.00万元。

(三)重点项目情况

项目名称:科研项目经费(公益类)

1、项目概况:甘肃省农科院旱地农业研究所成立于1987年,是主要从事旱地农业研究与开发的综合性科研事业单位,2003年首批入选“甘肃省重点科研院所”,2006年首批入选甘肃省科技创新团队之一现代旱地农业研究创新团队,甘肃省引进国外智力成果示范推广基地。《甘肃省人民政府办公厅关于印发内部绝密信封料39改革方案的通知》(甘政办发〔2006〕121号)确定省农科院为省政府直属事业单位,实行省财政一级预算。省财政厅以“科研项目经费(公益类)”项目下达省农科院在职人员综合定额经费,用以发放人员工资等,是基础性保障运转专项。

2、立项依据:《甘肃省人民政府办公厅关于印发内部绝密信封料39改革方案的通知》(甘政办发〔2006〕121号)确定省农科院为省政府直属事业单位,实行省财政一级预算。

3、实施主体:内部绝密信封料39旱地农业研究所

4、实施周期:项目实施期1年,财政预算批复下达后实施。

5、实施计划:2026年1月完成财政资金用款计划报送,按月拨付资金。2026年1至12月严格执行省人社厅批复的工资标准及时足额发放工资,按时发放工资及代扣代缴各项保险。2026年12月前完成整个项目支出。项目经费主要用于人员及公用经费支出。

6、年度预算安排:项目支出主要用于安排人员工资福利支出、住房公积金、工会经费等人员支出以及办公费、水电费等公用支出。

7、预期总体目标:2026年我单位确保职工工资足额及时发放;确保农业科研人员队伍稳定;为服务“三农”提供科技支撑;职工满意度达到90%以上。

(四)部门管理转移支付情况

未安排预算,部门管理转移支付表为空表。

(五)国有资本经营预算支出情况

未安排预算,国有资本经营预算支出情况表为空表。

十、预算绩效管理情况

(一)2025年预算绩效管理工作情况

按照《中共中央国务院关于全面实施预算绩效管理的意见》《中共甘肃省委甘肃省人民政府关于全面实施预算绩效管理的实施意见》等相关要求,我们将绩效理念和方法融入预算编制、执行、决算和监督全过程认真开展各项工作。

1.绩效目标管理情况。2025年度,按照“谁申请资金,谁设置目标”的原则,纳入单位预算管理的单位整体支出和项目绩效目标9个,按规定随年度预算一并公开项目8个,公开率为100.00%。

2.绩效运行监控情况。2025年7月,组织开展1-6月绩效运行监控项目5个,占本单位项目的100.00%。截至7月底,如期完成预算执行和绩效目标指标值的项目5个,完成率为100.00%。“双监控”发现存在的问题和主要原因是:农业科研项目存在支出进度缓慢。开展1-9月绩效运行监控项目5个,占本单位项目的100.00%。截至10月底,如期完成预算执行和绩效目标指标值的项目5个,完成率为100.00%。“双监控”发现存在的问题和主要原因是:绩效管理目标量化程度不高,数量、质量、效益、成本等指标表达笼统。绩效运行监控在单位内部通报整改情况:合理确定绩效目标、细化各项绩效指标,提高专项资金使用效率。

3.绩效自评开展情况。2025年度,组织开展绩效自评项目共9个,其中,单位整体支出1个,项目支出8个,转移支付项目0个,绩效自评覆盖率为100.00%。绩效自评结果随单位决算报送财政和随决算公开情况:绩效自评结果报送财政并于决算同时公开。

4.绩效结果应用情况。根据2025年度绩效运行监控、绩效自评等情况,当年盘活财政资金0.00万元,2026年度增加单位预算项目0个,增长率0.00%。同时对政策和项目资金管理作出调整的0个。

(二)2026年绩效目标编制情况

2026年,纳入单位预算绩效目标管理的项目6个。其中,单位整体支出绩效目标围绕基本运行、重点履职、单位综合、可持续发展能力四个维度,设置二级指标18个、三级指标32个;项目支出绩效目标围绕成本指标、产出指标、效益指标、满意度指标四个维度,设置二级指标11个、三级指标22个。各项绩效目标内容指向明确、细化量化、合理可行,符合规定的格式要求。

十一、名词解释

1、财政拨款:指由一般公共预算、政府性基金预算、国有资本经营预算安排的财政拨款数。

2、一般公共预算:包括公共财政拨款(补助)资金、专项收入。

3、财政专户管理资金:包括专户管理行政事业性收费(主要是教育收费)、其他非税收入。

4、其他资金:包括事业收入、事业经营收入、其他收入等。

5、基本支出:包括人员经费、公用经费(定额)。其中,人员经费包括工资福利支出、对个人和家庭的补助。

6、项目支出:部门(单位)支出预算的组成部分,是各部门(单位)为完成其特定的行政任务或事业发展目标,在基本支出预算之外编制的年度项目支出计划。

7、“三公”经费:指因公出国(境)费用、公务用车购置及运行维护费和公务接待费。其中:因公出国(境)费用反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置反映公务用车购置支出(含车辆购置税、牌照费);公务用车运行维护费反映单位按规定保留的公务用车燃料费、新能源汽车充电费、维修费、过桥过路费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)费用。

8、机关运行经费:为保障行政单位(包括实行公务员管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

9、委托业务费:反映因委托外单位办理业务而支付的委托业务费。

10、科学技术支出(类):反映科学技术方面的支出。

11、科学技术支出(类)基础研究(款):反映从事基础研究、近期无法取得实用价值的应用研究机构的支出、专项科学研究支出,以及重点实验室、重大科学工程的支出。

12、科学技术支出(类)基础研究(款)自然科学基金(项):反映各级政府设立的自然科学基金支出。

13、科学技术支出(类)基础研究(款)科技人才队伍建设(项):反映高层次科技人才、科研机构研究生培养和博士后科学基金等方面的支出。

14、科学技术支出(类)应用研究(款):反映在基础研究成果上,针对某一特定的实际目的或目标进行的创造性研究工作的支出。

15、科学技术支出(类)应用研究(款)机构运行(项):反映应用研究机构的基本支出。

16、科学技术支出(类)应用研究(款)专项科研试制(项):反映用于专项科研试制方面的支出。

17、科学技术支出(类)科技条件与服务(款):反映用于完善科技条件及从事科技标准、计量和检测,科技数据、种质资源、标本、基因的收集、加工处理和服务,科技文献信息资源的采集、保存、加工和服务等为科技活动提供基础性、通用性服务的支出。

18、科学技术支出(类)科技条件与服务(款)技术创新服务体系(项):反映国家为企业提供信息、技术、培训、中介等全方位服务和支持,建立健全企业技术服务体系等方面的支出。

19、科学技术支出(类)科技重大项目(款):反映用于科技重大专项和重点研发计划的有关经费支出,不包括目标导向的基础研究支出。

20、科学技术支出(类)科技重大项目(款)科技重大专项(项):反映用于科技重大专项的经费支出。

21、科学技术支出(类)科技重大项目(款)重点研发计划(项):反映用于重点研发计划的有关经费支出。

22、科学技术支出(类)其他科学技术支出(款):反映除以上各项以外用于科技方面的支出。

23、科学技术支出(类)其他科学技术支出(款)科技奖励(项):反映用于科学技术奖励方面的支出。

24、社会保障和就业支出(类):反映政府在社会保障与就业方面的支出。

25、社会保障和就业支出(类)行政事业单位养老支出(款):反映用于行政事业单位养老方面的支出。

26、社会保障和就业支出(类)行政事业单位养老支出(款)事业单位离退休(项):反映事业单位开支的离退休经费。

27、社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位基本养老保险缴费支出(项):反映机关事业单位实施养老保险制度由单位缴纳的基本养老保险费支出。

28、社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位职业年金缴费支出(项):反映机关事业单位实施养老保险制度由单位实际缴纳的职业年金支出(含职业年金补记支出)。

29、社会保障和就业支出(类)其他社会保障和就业支出(款):反映除上述项目以外其他用于社会保障和就业方面的支出。

30、社会保障和就业支出(类)其他社会保障和就业支出(款)其他社会保障和就业支出(项):反映除上述项目以外其他用于社会保障和就业方面的支出。

31、卫生健康支出(类):反映政府卫生健康方面的支出。

32、卫生健康支出(类)行政事业单位医疗(款):反映行政事业单位医疗方面的支出。

33、卫生健康支出(类)行政事业单位医疗(款)事业单位医疗(项):反映财政部门安排的事业单位基本医疗保险缴费经费,未参加医疗保险的事业单位的公费医疗经费,按国家规定享受离休人员待遇的医疗经费。

34、卫生健康支出(类)行政事业单位医疗(款)公务员医疗补助(项):反映财政部门安排的公务员医疗补助经费。

35、农林水支出(类):反映政府农林水事务支出。

36、农林水支出(类)农业农村(款):反映种植业、畜牧业、渔业、种业、兽医、农机、农垦、农场、农村产业、农村社会事业等方面的支出。

37、农林水支出(类)农业农村(款)科技转化与推广服务(项):反映用于农业科技成果转化,农业科技人才奖励,农业新品种、新机具、新技术引进、试验、示范、推广及服务,农村人居环境整治等方面的技术试验示范支出。

38、农林水支出(类)农业农村(款)农业生产发展(项):反映用于粮油生产保障、适度规模经营、农机购置与应用补贴、优势特色主导产业发展、畜牧水产发展、农村一二三产业融合等方面的支出。

39、工资福利支出(类):反映单位开支的在职职工和编制外长期聘用人员的各类劳动报酬,以及为上述人员缴纳的各项社会保险费等。

40、工资福利支出(类)基本工资(款):反映按规定发放的基本工资,包括公务员的职务工资、级别工资;机关工人的岗位工资、技术等级工资;事业单位工作人员的岗位工资、薪级工资;各类学校毕业生试用期(见习期)工资、新参加工作工人学徒期、熟练期工资;军队(含武警)军官、文职干部的职务(专业技术等级)工资、军衔(级别)工资和军龄工资;军队士官的军衔等级工资和军龄工资等。

41、工资福利支出(类)津贴补贴(款):反映按规定发放的津贴、补贴,包括机关工作人员工作性津贴、生活性补贴、地区附加津贴、岗位津贴,机关事业单位艰苦边远地区津贴,事业单位工作人员特殊岗位津贴补贴,机关事业单位提租补贴、购房补贴、采暖补贴、物业服务补贴等。

42、工资福利支出(类)绩效工资(款):反映事业单位工作人员的绩效工资。

43、工资福利支出(类)机关事业单位基本养老保险缴费(款):反映机关事业单位缴纳的基本养老保险费。由单位代扣的工作人员基本养老保险缴费,不在此科目反映。

44、工资福利支出(类)职业年金缴费(款):反映机关事业单位实际缴纳的职业年金支出(含职业年金补记支出)。由单位代扣的工作人员职业年金缴费,不在此科目反映。

45、工资福利支出(类)职工基本医疗保险缴费(款):反映单位为职工缴纳的基本医疗保险(含生育保险)费。

46、工资福利支出(类)公务员医疗补助缴费(款):反映按规定可享受公务员医疗补助单位为职工缴纳的公务员医疗补助费。

47、工资福利支出(类)其他社会保障缴费(款):反映单位为职工缴纳的失业、工伤等社会保险费,军队(含武警)为军人缴纳的退役养老、医疗等社会保险费。

48、工资福利支出(类)住房公积金(款):反映单位按照规定为职工缴纳的住房公积金。

49、商品和服务支出(类):反映单位购买商品和服务的支出(不包括用于购置固定资产、战略性和应急性物资储备等资本性支出。)

50、商品和服务支出(类)办公费(款):反映单位购日常办公用品、书报杂志等支出。

51、商品和服务支出(类)印刷费(款):反映单位的印刷费支出。

52、商品和服务支出(类)水费(款):反映单位支付的水费、污水处理费等支出。

53、商品和服务支出(类)电费(款):反映单位的电费支出。

54、商品和服务支出(类)邮电费(款):反映单位开支的信函、包裹、货物等物品的邮寄费及电话费、电报费、传真费、网络通讯费等。

55、商品和服务支出(类)取暖费(款):反映单位取暖用燃料费、热力费、炉具购置费、锅炉临时工的工资、节煤奖以及由单位支付的未实行职工住房采暖补贴改革的在职职工和离退休人员宿舍取暖费等。

56、商品和服务支出(类)差旅费(款):反映单位工作人员国(境)内出差发生的城市间交通费、住宿费、伙食补助费和市内交通费。

57、商品和服务支出(类)因公出国(境)费用(款):反映单位工作人员公务出国(境)的国际旅费、国外城市间的交通费、住宿费、伙食费、培训费、公杂费等支出。

58、商品和服务支出(类)维修(护)费(款):反映单位日常开支的固定资产(不包括车船等交通工具)修理和维护费用,网络信息系统运行与维护费用。

59、商品和服务支出(类)会议费(款):反映会议期间按规定开支的住宿费、伙食费、会议场地租金、交通费、文件印刷费、医药费等。

60、商品和服务支出(类)培训费(款):反映除因公出国(境)培训费以外的,在培训期间发生的师资费、住宿费、伙食费、培训场地费、培训资料费、交通费等各类培训费用。

61、商品和服务支出(类)公务接待费(款):反映单位按规定开支的各类公务接待(含外宾接待)费用。

62、商品和服务支出(类)专用材料费(款):反映单位购买日常专用材料的支出。具体包括药品及医疗耗材,农用材料,兽医用品,实验室用品,专用服装,消耗性体育用品,专用工具和仪器,艺术部门专用材料和用品,广播电视台发射台发射机的电力、材料等方面的支出。

63、商品和服务支出(类)劳务费(款):反映支付给个人的劳务费用,如临时聘用人员钟点工工资,稿费、翻译费,咨询费、评审费等。

64、商品和服务支出(类)委托业务费(款):反映因委托外单位办理业务而支付的委托业务费。

65、商品和服务支出(类)工会经费(款):反映单位按规定提取或安排的工会经费。

66、商品和服务支出(类)公务用车运行维护费(款):反映单位按规定保留的公务用车燃料费、新能源汽车充电费、维修费,过桥过路费、保险费、安全奖励费用等支出。

67、商品和服务支出(类)其他交通费用(款):反映单位除公务用车运行维护费以外的其他交通费用。如公务交通补贴、租车费用、出租车费用、飞机、船舶等的燃料费、维修费、保险费等。

68、商品和服务支出(类)税金及附加费用(款):反映单位书立合同、提供劳务或销售产品应负担的税金及附加费用,包括印花税、消费税、城市维护建设税、资源税和教育费附加等。

69、商品和服务支出(类)其他商品和服务支出(款):反映上述科目未包括的公用支出。如诉讼费、国内组织的会员费、来访费、广告宣传费、离休人员特需费、残疾人就业保障金等。

70、对个人和家庭的补助(类):反映政府用于对个人和家庭的补助支出。

71、对个人和家庭的补助(类)退休费(款):反映机关事业单位和军队移交政府安置的退休人员的退休费以及提租补贴、购房补贴、采暖补贴、物业服务补贴等补贴。

72、对个人和家庭的补助(类)生活补助(款):反映按规定开支的优抚对象定期定量生活补助费,退役军人生活补助费,机关事业单位职工和遗属生活补助,长期赡养人员补助费,由于国家实行退耕还林禁牧舍饲政策补偿给农牧民的现金、粮食支出,对农村党员、复员军人以及村干部的补助支出,罪犯、戒毒人员的伙食费、被服费、医疗卫生费等。

73、对个人和家庭的补助(类)医疗费补助(款):反映机关事业单位和军队移交政府安置的离退休人员的医疗费,学生医疗费,优抚对象医疗补助,按国家规定资助居民参加城乡居民医疗保险的支出,对城乡贫困家庭的医疗救助支出。

74、对个人和家庭的补助(类)奖励金(款):反映对个体私营经济的奖励、计划生育目标责任奖励、独生子女父母奖励等。

75、资本性支出(基本建设)(类):反映由发展改革部门安排的基本建设支出,对企业补助支出不在此科目反映。

76、资本性支出(基本建设)(类)房屋建筑物购建(款):反映用于购买、自行建造办公用房、仓库、职工生活用房、教学科研用房、学生宿舍、食堂等建筑物(含附属设施,如电梯、通讯线路、水气管道等)的支出。

77、资本性支出(类):反映各单位安排的资本性支出。切块由发展改革部门安排的基本建设支出不在此科目反映。

78、资本性支出(类)房屋建筑物购建(款):反映用于购买、自行建造办公用房、仓库、职工生活用房、教学科研用房、学生宿舍、食堂等建筑物(含附属设施,如电梯、通讯线路、水气管道等)的支出。

79、资本性支出(类)办公设备购置(款):反映用于购置并按财务会计制度规定纳入固定资产核算范围的办公家具和办公设备的支出。

80、资本性支出(类)专用设备购置(款):反映用于购置具有专门用途、并按财务会计制度及资产管理规定纳入固定资产核算范围的各类专用设备的支出。如通信设备、发电设备交通监控设备、卫星转发器、气象设备、进出口监管设备等。

81、资本性支出(类)大型修缮(款):反映按财务会计制度规定允许资本化的各类设备、建筑物、公共基础设施等大型修缮的支出。

内部绝密信封料39旱地农业研究所

2026年03月17日

附件1:内部绝密信封料39旱地农业研究所2026年单位预算公开表.doc

附件1:内部绝密信封料39旱地农业研究所2026年单位预算公开表.doc

附件2:内部绝密信封料39旱地农业研究所2026年单位整体支出绩效目标及预算项目绩效目标表.doc

甘公网安备 62010502000429号

甘公网安备 62010502000429号

旧版入口

旧版入口 English

English